��֪������Л]�����^���Į��I���������ݣ�ÿ�����U�{�����Uһ��͂��������Ƕ����X�������҂���һ������һ�¡�

��һ��Ҫ�U�{�����Uһ���M�ÿɳ����fԪ

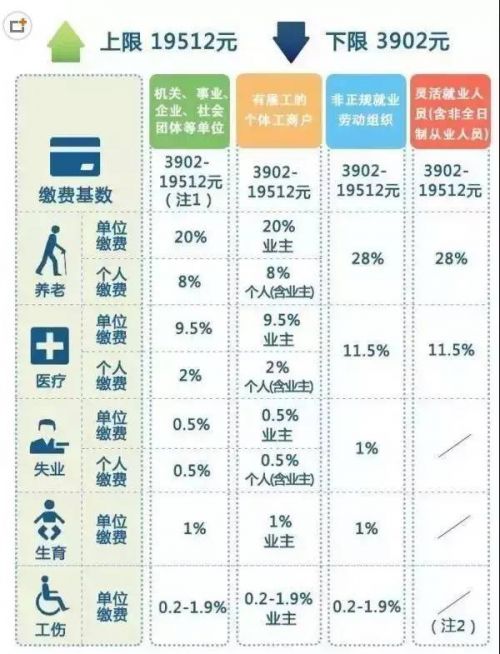

��2017���Ϻ�����ƽ���¹��Y��6504Ԫ��������Ӌ��һ��ÿ�����U�{�����Uһ��͂�����

���O���22�q�_ʼ��������65�q���ݣ��ٶ����Yˮƽ��׃��

�����ˡ�������U�c���e���~

6504ԪX10.5%���籣��+6504ԪX7%�����e��=�����U�M��Ӌ1138.2Ԫ

���U�{������81.58Ԫ

�����������U�c���e���~

6504ԪX31.5%���籣��+6504ԪX7%�����e��=��λ�U�M��Ӌ��2504Ԫ

�������M�ʰ��ИIe�������¹ʰl���ʵ����،��и����M�ʣ�

ÿ������Ҫ�U�{�����Uһ��+������

1138.2�����Uһ��+81.58�������� = 1219.78Ԫ

1���Ҫ��

1219.78 × 12 = 14637.36Ԫ

43����Ҫ�U�{

14637.36 × 43 = 62.9�fԪ

�@ô����60���fҲ���Ǻܶ࣬���e���ˣ��@ֻ�����Լ��U�{�IJ��֡��䌍��˾ÿ�����҂��U�{�����Uһ������ͽ��~���ߣ�

43������Ҫ��

2504× 12 × 43 = 129.2�fԪ

����+��λ��Ӌ

62.9�f + 129.2�f = 192.1�fԪ

192�f�������҂�43�깤����Ҫ�U�{�����Uһ���@�ڴֿ����ɲ���һ��С��Ŀ��

��5��Ϳ��Ԍ��U�{���B�ϱ��U�û�

��Щ�˕�����“�y���@Щ�X�Ͱװ���ȥ�ˆ”��Ȼ���ǵģ������҂��́���һ�£�����@Щ�X�ص��Լ����

�����e����ȡ��

���e������Á��I������ȫ��ȡ����

��ô��һ�P�X�������@ô�ࣺ

6504 × 14% × 12 × 43 = �s47�fԪ

���B�ϱ��U�Iȡ��

���ݕrÿ�����Iȡ���B�Ͻ��~��

ÿ���Iȡ���~�������B�Ͻ�= ���A�B�Ͻ� + �����~���B�Ͻ� + �^�����B�Ͻ�

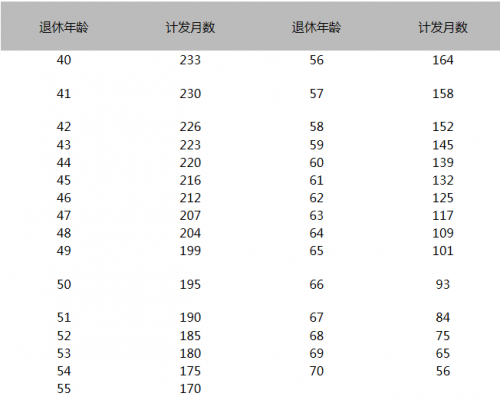

��Ŀǰ���ÿ���܉��Iȡ�Ă����~�����B�Ͻ�Ę˜ʁ����������������g�IJ�ͬ��“Ӌ�l��”Ҳ��һ�ӣ���65�q�����ǰ���101��Ӌ�l�����㡣

1���e�����ӣ�

����2017�����Ϻ��k���������m������ǰ����ƽ���U�M���Y��6504Ԫ���������݆T��ƽ�����U�M���Yָ���r������ҕͬ�U�M�����U�M���Yָ��������ڽyӋ���҂����O��ƽ���U�M���Yָ���㶨��1�����������ݕr������Ϻ�ȫ������ƽ�����Y��6504Ԫ���Ҳ���ҪӋ���^���B�Ͻ�

���A�B�Ͻ� = �������ˆT�k�����I�����B�Ͻ����m�r�����ȫ������ƽ�����Y + ����ָ������ƽ���U�M���Y��÷2 × ��1%×�U�M���ޣ�=

��6504+6504��÷ 2 ×��1%*43��= �s2797Ԫ

�����B���~���~ =

6504× 8% × 12 × 43 = �s26.8�fԪ

�����~���B�Ͻ� =

���ݕr�����~���~�������U�{���~��÷Ӌ�l�·�=�s2658Ԫ

����ÿ���¿��Ե����B�Ͻ�

2797 + 2658= 5455Ԫ

����@�ӵ�Ԓ���҂���4.1�꣨6504× 8% × 12 ×43 ÷ 5455 ÷ 12 ���Ϳ��Ԍ��U�{���B�ϱ��U�M���û���

���y�ó�����70�q�Ժ�ÿ�����Iȡ���B�ϱ��U�����~�����롣

�������U�ĸ���Ҳ�ܶ�

����ס�����e������ݺ��I�B�Ͻ��⣬�҂��U�{���t�����U���������U��ʧ�I���U�������U��Ҳ���������y�Č��ݸ�����

�t�����U

���Ϻ��������T�\��ؓ���~����1500Ԫ�Ժ���M�ã������������g�Լ������tԺ�ȼ���ͬ�����N������50%��75%���ȡ����ݺ��t���Ĉ��N�������ߣ�

�������U

Ů�T�����к�����Iȡ����������N�������t���M�a�N��

ʧ�I���U

�ڷ���ʧ�I���U�Iȡ�l������r�£��T���������I��36000Ԫ��

�������U

�����r���Ŀ�������Σ��t�����M��סԺ��ʳ�a���M����ؾ��t��ͨ�M��ʳ���M�������ί��M��ͣ����н�ڹ��Y�������o���M��һ���Ԃ����a�����13�N�M�á�

���P��x�����粿�jᄳ��l�����B�ϱ��U����Ͷ�Y

������������ӛ���˽�����ь��FͶ�Y�\�I�ij���������B�ϱ��U�����⣬���粿���о��Ƅӳ��l�����B�ϱ��U�����ί��Ͷ�Y���������ұ�ʾ��Ŀǰ������Ӌ�Y���ѳ��^��ǧ�|Ԫ���M�����M���l��������B�ϱ��U����Ͷ�Y�\�I��Ŭ�����F����ֵ��ֵ��ʮ�ֱ�Ҫ�ġ�

���˽⣬���l��������B�ϱ��U��������y�I�c�����~����Y�ϵ��ƶ�ģʽ��������Դ�ڂ����U�M�����w�a���������a�N���B�Ͻ�����ɻ��A�B�Ͻ�͂����~���B�Ͻ𘋳ɡ����У����A�B�Ͻ���ؔ���ܿ�{����l��������B�ϱ��U���𣬌��ЬF�լF���������U�M���ط����������������˵��U�M�a�N�����w�a����������������M����������ƽM�������ˌ������˵��U�M�Y����ȫ��ӛ�낀���~�������Ҳ�ȡ���~�e�۷�ʽ�������~���~������Ҏ��ӋϢ��

���粿�����ġ�2016��������YԴ����������I�lչ�yӋ�����@ʾ������2016����ĩ�����l��������B�ϱ��U�����˔�50847�f�ˣ�������ĩ����375�f�ˡ����У����H�Iȡ�����˔�15270�f�ˡ�ȫ����l��������B�ϱ��U��������2933�|Ԫ�����У������U�M732�|Ԫ������֧��2150�|Ԫ��������Ӌ�Y��5385�|Ԫ��

���粿���l���˱R�ۼt���ձ�ʾ�������B�ϱ��U�����Ͷ�Y�\�I���Pϵ���B�ϱ��U�ƶȵĿɳ��m��Ҳ�Pϵ�������ˆT���������档���粿����ʽ���ӳ���������B�ϱ��U��Ͷ�Y�\�I������6�µ���8��ʡ�^���ѽ��c�籣�����������ί��Ͷ�Y��ͬ����ͬ�����~4100�|Ԫ����ţ�����1721.5�|Ԫ�Y���ѽ����~���_ʼͶ�Y��

��һ�������粿���о��Ƅӳ��l�����B�ϱ��U����ί��Ͷ�Y���о��_�lͶ�Y�O����Ϣϵ�y�������Ϣ���O��ˮƽ��������Ͷ�Y��Ч�������ĵĿ����u�r�wϵ���ƌW�u�r�������w������Y�a��Ͷ�Y�M�ϵ�Ͷ�Y�I�������Ƽ���s���C�ơ�

�����J�飬���l�����B�ϱ��U����Ͷ�Y���б�Ȼ�ԡ�“������l��������B�ϱ��U������ͨ�^Ͷ�Y�\�I�������팍�F��ֵ��ֵ��Ŀ�ˣ����ƶ�ģʽ���O�������~����ʧȥ���H���x”�����粿��������о������L��S����ʾ��2016��ĩ��ȫ�����ӳ��l��������B�ϱ��U�����۷e�Y��5385�|Ԫ�����У���Ҫ�ǂ����~���e�۽Y����Y���L���ԁ������Շ������P������U���������Ҏ�������l��������B�ϱ��U����ֻ�ܴ��y�к�ُ�I���������H�ϣ�����99%���ϵĻ����۷e�Y���Y�����y�У����������ʱ��^�ͣ�̎�ڿsˮ��B���@Ȼ��������l��������B�ϱ��U������ͨ�^Ͷ�Y�\�I�������팍�F��ֵ��ֵ��Ŀ�ˣ����ƶ�ģʽ���O�������~����ʧȥ���H���x��

��S����ʾ���M�����M���l��������B�ϱ��U����Ͷ�Y�\�I��Ŭ�����F����ֵ��ֵ���Ӿo�ƶ����P���l��������B�ϱ��U����Ͷ�Y�\�I������ʮ�ֱ�Ҫ�ġ�

���^����S��Ҳ̹�ԣ�Ŀǰ���l��������B�ϱ��U�����Ђ����~���e�۔��~�^С�����ڽ^��������������x����͙n�U�M��ÿ��ֻ�U100Ԫ��Ŀǰ�����~��ƽ�����~ֻ��1ǧ��Ԫ��

“���l�����B�ϱ��U֧����Ҫ��ؔ���������U�M�����o���M�㮔��Ľo�������l�����B�ϱ��U�ĸ��w��Ⱥ�h���ڳ�����ą����˔������Y���s�ٵÿɑz���]���йܵ�ҎģЧ����”��h�Ƽ���W�����Cȯ�о������L�����±�ʾ�����l������B�ϻ���һ���{���M������Ҫ�Ϊ��O��Ͷ�Y�~���������ǹ����ɱ�߀�ǚw���ɱ����dz���

�����ˣ��ҵļt����2020��������Щ

�����ˣ��ҵļt����2020��������Щ ���Ї��W�¡��Є�2021��ʮ����ȾW�j��

���Ї��W�¡��Є�2021��ʮ����ȾW�j�� ���Ȼ����ø��x���y�����ӽ㌣�I�����@

���Ȼ����ø��x���y�����ӽ㌣�I�����@ ����������������272��������6��

����������������272��������6�� �������g������ăA �ߡ������

�������g������ăA �ߡ������ У�@�Ļ�ˇ�g��حһ������չ���A����

У�@�Ļ�ˇ�g��حһ������չ���A���� ɽ�|ʡ�Ĵٕ��c�ôٕ����e�k��̩ɽ��

ɽ�|ʡ�Ĵٕ��c�ôٕ����e�k��̩ɽ�� ���ČW�T�Gʧ�X�� ܇���o����赚w�w

���ČW�T�Gʧ�X�� ܇���o����赚w�w ����ƽͬ���_˹���y�վ��e��ҕ�l����

����ƽͬ���_˹���y�վ��e��ҕ�l���� �����������M�҇��ڽ��Ї���������ƽ�@

�����������M�҇��ڽ��Ї���������ƽ�@ �����^�����zӰ��ِ�l���xʽ�ߔzӰ��Ʒ

�����^�����zӰ��ِ�l���xʽ�ߔzӰ��Ʒ �ؑc�����f��^׃���W�t�Ą��µؘ�

�ؑc�����f��^׃���W�t�Ą��µؘ� ���c�ѹ����������ؑ�λ

���c�ѹ����������ؑ�λ ��ʻ���ӭ����

��ʻ���ӭ���� �������У�ȫ����Ҋ������ҹ�����ۻ���

�������У�ȫ����Ҋ������ҹ�����ۻ��� ���ģ�ů�ģ�����ͻ�l��r��ɽ�|�����S

���ģ�ů�ģ�����ͻ�l��r��ɽ�|�����S �ܶ�����ٛ���e��Ģ���ơ���Ƭ�����Y

�ܶ�����ٛ���e��Ģ���ơ���Ƭ�����Y �錍�F������d���m�^����������������

�錍�F������d���m�^����������������